Elektron pullar nisbatan yaqinda mavjud. Ammo ular allaqachon Internet foydalanuvchilari tomonidan e'tirof etilgan. Shu bilan birga, ko'pchilik uchun elektron to'lovlarning mohiyati to'liq tushunilmagan. Rossiyada elektron pul nima?

Umumiy fikrlar

Yaponiya birinchi marta 1980-yillarda elektron pullardan foydalanishni boshladi. Bu alohida kompaniyalarning oldindan to'langan chip kartalarini joriy etish bilan boshlandi, vaqt o'tishi bilan boshqa xo'jalik yurituvchi sub'ektlar tomonidan foydalanila boshlandi.

Evropa uchun oldindan to'langan elektron to'lov mahsulotlaridan birinchi foydalanish 1990-yillarda boshlangan. Jismoniy shaxslar o'z mablag'larini maxsus kartalarda (Mondex, Proton, Danmont va Primeur Card) saqlashlari mumkin edi.

Bunday to'lov usullariga qiziqish innovatsion texnologiyalar, shuningdek, bank sohasi bilan aloqasi yo'qligi bilan bog'liq edi. Biroz vaqt o'tgach, shunga o'xshash loyihalar banklar tomonidan amalga oshirila boshlandi.

Biroz vaqt o'tgach, Rossiyaga yangi to'lov texnologiyalari keldi. Va agar dastlab ular qandaydir shubha bilan qabul qilingan bo'lsa, 2013 yilga kelib Rossiya Federatsiyasida elektron to'lovlar bozorining aylanmasi deyarli ikki yarim trillion rublga etdi.

Elektron pullardan foydalanishning rivojlanishiga bir qancha omillar yordam berdi. Xususan, onlayn-tijoratning faol tarqalishi, Internet-tranzaksiyalarning arzonligi, shaxsiy identifikatsiyasiz operatsiyalarni bir zumda amalga oshirish imkoniyati.

Elektron to‘lov vositalarining tarqalish ko‘lami va ularning yuridik va xususiy shaxslar o‘rtasidagi hisob-kitoblarda muhim ahamiyati qo‘llashning asosiy masalalarini hal etish zaruriyatini keltirib chiqardi.

Davlat quyidagilarga majbur edi:

Asosiy ta'riflar

Elektron pul, mohiyatan, so'zning odatiy ma'nosida puldir. Ular onlayn-do'konlarda xaridlar uchun to'lovlarni amalga oshirish, turli xizmatlar uchun haq to'lash, bank hisoblari va kartalariga o'tkazish uchun ishlatilishi mumkin.

Lekin ular harakatchanlik afzalligi bor. Vaqt va joy haqida hech qanday ma'lumot yo'q. Siz dunyoning istalgan nuqtasidan va kunning istalgan vaqtida to'lovni amalga oshirishingiz mumkin. Asosiy shart - Internetga kirish.

Elektron pulning asosiy formulalari quyidagilardan iborat:

"Elektron pul" atamasi noaniqlikdan uzoqdir. U turli xil tushunchalarda qo'llaniladi. Ushbu ta'rif rasmiy va xususiy valyutalarni saqlash va o'tkazish tizimlariga ishora qiladi.

Binobarin, elektron pul muomalasi qoidalari ham Markaziy banklarning qoidalari, ham toʻlov tizimlarining shaxsiy qoidalari bilan tartibga solinadi.

Soddalashtirilgan ma'noda elektron pul to'lovlarini bir bank hisobvarag'idan boshqasiga oddiy naqd pul o'tkazish sifatida qarash mumkin. Shu bilan birga, protsedura juda oddiy va keraksiz rasmiyatchiliklarni talab qilmaydi.

Ularning malakasi

Ko'pincha elektron naqd pullar quyidagicha tasniflanadi:

Rossiyada quyidagi elektron to'lov mahsulotlari eng mashhur hisoblanadi::

- Yandex pul;

- WebMoney;

- Yagona hamyon;

- RBC Money;

- PayCash;

- Rapida.

Rossiya elektron to'lov tizimlarining aksariyati moliyaviy tashkilotlar tomonidan taqdim etilmaydi. Ularning faoliyati moliyaviy hisoblanmaydi.

Bu to'lov tizimlariga bank faoliyatidan kelib chiqadigan xarajatlarni kamaytirish imkonini beradi. Biroq, shu bilan birga, bu tizim ishtirokchilari o'rtasida qonuniy ravishda to'liq moliyaviy munosabatlarni amalga oshirishga to'sqinlik qiladi.

Aynan shu holat elektron pul tushunchasi va undan foydalanish qoidalarini aniq qonunchilik bilan tartibga solishni talab qiladi.

Amaldagi standartlar

Dastlab, elektron pul muomalasining qonuniyligi shubhali edi, chunki u elektron pulni naqd pul sifatida tan olmaydi. Shu sababli, to'lov tizimlari bu muammoni hal qilish yo'lini topdi.

Xususan, elektron naqd pul boshqa nom oldi. Masalan, WebMoney nom birliklari yoki PayCash avans to'lovlari.

Shunday qilib, elektron pul naqd pul emas, balki oldindan to'langan pul birliklari yoki qimmatli qog'ozlarga aylanadi.

Shu bilan birga, elektron pul elektron to'lov tizimlari foydalanuvchilarining ushbu tizimlar vakillariga da'vo huquqlarini hisobga olish usuliga aylandi.

Elektron to'lovlar, asosan, huquq birliklari va mulkiy huquqlarning o'tkazilishini tasdiqlovchi xabarlar almashinuvidir.

Huquqiy jihatga kelsak, to'lov tizimi uchinchi shaxslarga bank orqali tizim birligiga ekvivalent summani to'lashni kafolatlovchi kafildir.

Huquqiy nuqtai nazardan, elektron pul cheklar, qimmatli qog'ozlar va sovg'a sertifikatlarining analogidir. Ya'ni, to'lov tizimlari qimmatli qog'ozlarni sertifikatsiz taqdim etuvchi cheklari yordamida chiqaradi.

Shuningdek, e'tiborga loyiq. Bu qonun hujjatlarida nazarda tutilmagan qimmatli qog'ozlarning qonuniy muomalasini amalga oshirish imkoniyatini nazarda tutadi. Bu shuni anglatadiki, elektron pul muomalasi Rossiya qonunchiligini buzmaydi.

Hozirgi vaqtda Rossiyada elektron pul bozori Rossiya Federatsiyasi Markaziy banki tomonidan tartibga solinadi. Asosiy boshqaruv qonuni.

Ba'zi o'zgarishlar 2014 yil 16 mayda kuchga kirdi. U 161-sonli Federal qonunga tuzatishlar kiritdi.

Yangi tuzatishlarga muvofiq, Rossiya Federatsiyasidan tashqarida tashkil etilgan jismoniy shaxslar, notijorat tashkilotlar va tashkilotlar uchun foydalanuvchini majburiy identifikatsiya qilish joriy etildi. Shu bilan birga, soddalashtirilgan identifikatsiya qilish jarayoni mumkin bo'ldi.

Elektron pulning xususiyatlari

Elektron pulning asosiy xususiyati uning virtualligidir. Bunday to'lov vositalarini ko'rish, teginish yoki cho'ntagingizga solib bo'lmaydi.

Ammo bu ularning qiymatini kamaytirmaydi. Albatta, oddiy do'konlarda bunday pul bilan to'lay olmaysiz. Biroq, siz Internet orqali xaridlarni amalga oshirishingiz, turli to'lovlar va xizmatlar uchun to'lovlarni amalga oshirishingiz, boshqa shaxslarga pul o'tkazishingiz mumkin.

Boshqa funktsiyalarga kelsak, elektron pul shaxsiylashtirilgan va anonim bo'lishi mumkin. Bu tizimda elektron naqd pul bilan ishlash qoidalariga bog'liq.

Shu bilan birga, ko'pchilik elektron vositalarni shaxsiylashtirish uchun har xil urinishlar qilinmoqda. Bunga erishish uchun anonim foydalanuvchilar uchun cheklovlar joriy etilgan va anonim hamyon hajmi cheklangan.

Xavfsizlik kriptografik usullarini elektron to'lov vositalarining muhim xususiyati deb ham atash mumkin. Ular elektron naqd puldan foydalanganda ma'lum bir xavfsizlikka erishishga imkon beradi.

Ya'ni, elektron pul elektron raqamli imzo bilan ishonchli himoyalangan. Bu elektron pullarni qalbakilashtirish imkoniyatini yo'q qiladi.

Ular kimdan foydalanmoqda?

Asosan Rossiyada elektron pul uyali aloqa, Internetga kirish, kommunal xizmatlar va Internet xaridlarini to'lash uchun ishlatiladi.

Ko'pincha elektron to'lovlar tizimning boshqa foydalanuvchilariga pul o'tkazish uchun ishlatiladi. O'smirlar ko'pincha onlayn o'yinlarga pul sarflashadi. Keksa aholi tovarlar va xizmatlar, soliq va jarimalarni shu tarzda to'laydi.

Hech bo'lmaganda bir marta elektron to'lovlardan foydalangan foydalanuvchilar soni bo'yicha katta shahar uchun Rossiya statistikasi quyidagicha?

Shu bilan birga, yosh avlodning 14 foizi internetda ishlab topgan pullarini sarflaydi. Keksa avlod vakillarining 48 foizi yangi boshlanuvchilardir.

Onlayn biznesni yuritishda elektron pullar tobora ko'proq foydalanilmoqda. Shu bilan birga, elektron pullar zamonaviy bozor iqtisodiyotining bir shakli sifatida qaraladi.

Elektron to‘lovlar tadbirkorlar va mijozlar o‘rtasida bir zumda hisob-kitoblarni amalga oshirish imkonini beradi. Bu oflayn rejimda biznes yuritish bilan bog'liq bo'lgan ko'plab xarajatlarni yo'q qiladi.

Ulardan foydalanish shakllari

Elektron vositalardan foydalanish shakllariga ko'ra bir nechta asosiy usullarni ajratish mumkin.

Bularga quyidagilar kiradi:

| Internet-banking | Ushbu usuldan foydalanib, siz o'zingizning bank hisobingizdan istalgan boshqasiga, shu jumladan elektron hamyon hisobiga pul o'tkazishingiz mumkin. Qabul qilingan elektron pul har qanday mumkin bo'lgan maqsadlarda ishlatilishi mumkin. Shu bilan birga, transferni onlayn kuzatish mumkin. Imzo o'rniga virtual bank mijozi himoya qilishning eng ishonchli usuli hisoblangan elektron raqamli imzodan foydalanadi. |

| Kredit kartalari | Usul qulay, chunki u har qanday valyutada, shu jumladan elektron valyutada to'lash imkonini beradi. Ammo ushbu parametrdan foydalanganda shaxsiy ma'lumotlarni uzatmaslik tavsiya etiladi, chunki kredit kartalarini himoya qilish unchalik mukammal emas |

| bankomatlar | Elektron pulingizni bankomat orqali naqdlashtirishingiz mumkin. Buning uchun to'lov tizimidan virtual debet kartaga buyurtma berish va unga elektron hamyondan pul o'tkazish kifoya. Naqd pul olish jarayoni oddiy plastik kartadan foydalanishdan farq qilmaydi. Siz virtual karta ma'lumotlarini kiritishingiz va undan naqd pul olishingiz kerak |

| Bank cheklari | Ushbu parametr bankdan naqd pul olish uchun maqbuldir. Siz elektron pulni bank hisob raqamiga o'tkazishingiz va keyin pulni olishingiz mumkin. Yoki elektron pul mablag'larini naqd pulga almashtiradigan bankka o'tkazing. Ushbu usul, shuningdek, istalgan bankda kvitantsiya bilan xalqaro pul o'tkazmalari tizimi orqali elektron pul yuborishni o'z ichiga oladi |

Ularning afzalligi nimada

Elektron pulning eng muhim afzalliklari quyidagilardan iborat:

- istalgan joyda va istalgan vaqtda to'lash imkoniyati;

- deyarli bir zumda pul o'tkazish;

- qulaylik va foydalanish qulayligi.

Kamroq aniq afzalliklarga kassa apparatlarida navbatlarni kamaytirish va buxgalteriya hisobidagi yukni kamaytirish imkoniyati kiradi. Bundan tashqari, elektron pullar qalbakilashtirishdan himoyalangan.

Ular ko'chma, ya'ni har qanday miqdorda ko'p joy egallamaydi. Ular mukammal tarzda bo'linib, o'zgarishlarni kutish zaruratini yo'q qiladi.

Elektron pulni xohlagancha saqlash mumkin, bu holda uning tashqi ko'rinishi yaroqsiz holga keladi. Elektron to‘lovlar bilan inson omili butunlay yo‘q qilinadi, ya’ni barcha to‘lovlar o‘z manziliga yetib boradi.

Bunday to'lovlarning kamchiliklari

Kamchiliklar orasida quyidagilar ayniqsa muhimdir:

- pulni olishda tizimga foizlarni to'lash zarurati;

- hamyonni buzish ehtimoli;

- parolingizni yo'qotib qo'ysangiz, pul yo'qotish.

Kamchiliklarni batafsilroq tahlil qilish bilan ular amalda nolga kamayadi. Pul mablag'larini yechib olayotganda, siz yechib olish uchun ma'lum foizni to'lashingiz kerak. Ammo banklar xizmatlar va tranzaktsiyalar uchun ham to'lov oladilar.

Shuning uchun, bu kamchilik moliyaviy operatsiyalarni amalga oshirish uchun uchinchi shaxslar bilan bog'lanishning odatiy narxidir. Elektron hamyonni buzish mumkin. Bunday holda, uchinchi shaxs tizimga kiradi va saqlangan mablag'larni sarflaydi yoki o'tkazadi.

Va ko'pincha buning uchun foydalanuvchining o'zi aybdor. Siz tizimga faqat hamyon egasi tomonidan yaratilgan foydalanuvchi nomi va parol yordamida kirishingiz mumkin. Maxfiy ma'lumotlarni o'g'irlash ehtimoli uning ma'lumotlarini qanchalik ehtiyotkorlik bilan saqlashiga bog'liq.

Yana bir kamchilik shundaki, agar siz parolingizni yo'qotsangiz, tizimga kira olmaysiz. Bu elektron vositalar bilan hech qanday operatsiyalarni amalga oshirish mumkin emasligini anglatadi. Asosiy maslahat hali ham bir xil - parolingizni xavfsiz joyda saqlang.

Ammo parolni tiklash usulini e'tiborsiz qoldirmaslik kerak. Buning uchun to'lov tizimida ro'yxatdan o'tishda siz o'zingizning shaxsingizni iloji boricha batafsil aniqlashingiz kerak.

Ideal holda, hujjatlarni skanerlashni taqdim eting, elektron pochta va telefon raqamingizni bog'lang. Shundan so'ng, hatto parolingizni yo'qotish ham muammo emas. Identifikatsiya ma'lumotlaringizdan foydalanib, siz kirishni yangilash va parolingizni o'zgartirish huquqini olishingiz mumkin.

Umuman olganda, elektron pul naqd puldan foydalanish doirasini kengaytirish va pul oqimini sezilarli darajada soddalashtirish imkonini beruvchi juda moslashuvchan vositadir.

Rossiyada elektron to'lov tizimlaridan foydalanish hali yaxshi rivojlanmagan. Ammo rivojlanish sur'atlarini hisobga olsak, kelajakda elektron pullarga juda muhim ustuvorlik berilishini taxmin qilish mumkin.

Rossiya Federatsiyasining qo'shni davlatlari ham turli xil elektron to'lov tizimlaridan foydalanadilar. Belarus ham bundan mustasno emas. Easypay deb nomlangan elektron to'lov tizimi ushbu shtat hududida ancha vaqtdan beri ishlaydi. U ERIP tizimiga ulangan o'ziga xos xususiyatlarga ega, shuningdek...

Elektron to'lov tizimlari tobora ommalashib bormoqda. Faol tarmoq foydalanuvchilari virtual valyutadan foydalanish qulayligini uzoq vaqtdan beri qadrlashdi. Elektron hamyondan pul yechib olish qanchalik oson? So'nggi paytlarda elektron to'lov tizimlari moliya sohasida mustahkam o'rin egalladi. Ushbu hodisaga sabab bo'lgan ...

Yuqori texnologiyalar tufayli nafaqat internet orqali pul ishlash, balki uydan chiqmasdan maoshingizni olish ham mumkin bo'ldi. Elektron hamyonlar dasturiy ta'minot. Uning yordami bilan hamyon egasi pul mablag'larini elektron shaklda saqlashi, turli operatsiyalarni, jumladan, chakana to'lovlarni amalga oshirishi va...

47,5 mingElektron pul - bu uni chiqargan tashkilotning (emitentning) foydalanuvchilar nazorati ostidagi elektron tashuvchilarda joylashgan pul majburiyatlari.

Elektron pulning asosiy xususiyatlari:

- elektron shaklda chiqarishni amalga oshirish;

- elektron tashuvchilarda saqlash;

- emitentning ularni oddiy pul mablag'lari bilan ta'minlash bo'yicha kafolatlari;

- ularning nafaqat emitent, balki bir qator boshqa tashkilotlar tomonidan ham to‘lov vositasi sifatida tan olinishi.

Elektron pul nima ekanligini aniq tushunish uchun uni an'anaviy pulning naqd bo'lmagan shaklidan ajratib ko'rsatish kerak (ikkinchisi turli mamlakatlarning markaziy banklari tomonidan chiqariladi va ular shuningdek ularning muomalasi qoidalarini belgilaydilar).

Faqat bank hisobini boshqarish vositasi bo'lgan kredit kartalarining elektron pulga hech qanday aloqasi yo'q. Kartalardan foydalanganda barcha operatsiyalar naqd pulsiz shaklda bo'lsa ham oddiy pul bilan amalga oshiriladi.

Elektron pullar tarixi

Elektron to'lov tizimlari g'oyasi XX asrning 80-yillarida paydo bo'lgan. Bu AQShda DigiCash kompaniyasini asos solgan Devid Shaumning ixtirolariga asoslanib, uning asosiy vazifasi elektron pul muomalasi texnologiyalarini joriy etish edi.

Fikr juda oddiy edi. Tizim elektron tangalar bilan operatsiyalarni amalga oshiradi, ular emitentning elektron imzosi bilan fayl-majburiyatlari hisoblanadi. Imzoning maqsadi qog'oz veksellarning xavfsizlik elementlarining maqsadiga o'xshash edi.

Elektron pul tizimlarining ishlash tamoyillari

Ushbu to'lov vositasining muvaffaqiyatli ishlashi uchun tovarlarni sotadigan va xizmatlar ko'rsatuvchi tashkilotlar elektron pulni to'lov sifatida qabul qilishga tayyor bo'lishi kerak. Bu holat emitent tomonidan muomalaga chiqarilgan elektron tangalar evaziga real valyutadagi summalarni to'lash kafolatlari bilan ta'minlandi.

Soddalashtirilgan shaklda tizimning ishlash diagrammasi quyidagicha ifodalanishi mumkin:

- Mijoz haqiqiy valyutani emitentning hisob raqamiga o'tkazadi, buning evaziga komissiyani olib tashlagan holda bir xil miqdordagi fayl banknotini (tanga) oladi. Ushbu fayl emitentning uning egasi oldidagi qarz majburiyatlarini tasdiqlaydi;

- Mijoz ularni qabul qilishga tayyor bo'lgan tashkilotlarda tovarlar va xizmatlar uchun to'lovni amalga oshirish uchun elektron tangalardan foydalanadi;

- Ikkinchisi ushbu fayllarni emitentga qaytaradi va buning evaziga undan haqiqiy pul oladi.

Ishning bunday tashkil etilishi bilan har bir partiya manfaatdor. Emitent o'z komissiyasini oladi. Savdo korxonalari naqd pul bilan ishlash (saqlash, inkassatsiya, kassir ishi) bilan bog'liq xarajatlarni tejaydi. Mijozlar sotuvchilardan tushgan xarajatlar tufayli chegirmalarga ega bo'lishadi.

Elektron pulning afzalliklari:

- Birlik va bo'linuvchanlik. To'lovlarni amalga oshirishda o'zgartirishga hojat yo'q.

- Kompaktlik. Saqlash qo'shimcha joy yoki maxsus mexanik himoya vositalarini talab qilmaydi.

- Qayta hisoblash yoki tashish kerak emas. Ushbu funktsiya to'lov va elektron pul saqlash vositalari tomonidan avtomatik ravishda amalga oshiriladi.

- Minimal emissiya xarajatlari. Tangalarni zarb qilish yoki banknotlarni chop etishning hojati yo'q.

- Aşınmaya qarshilik tufayli cheksiz xizmat muddati.

Afzalliklar aniq, lekin odatdagidek, hech qanday qiyinchiliklar yo'q.

Kamchiliklari:

- Elektron pullarning muomalasi yagona qonunlar bilan tartibga solinmaydi, bu esa suiiste'mollik va o'zboshimchalik ehtimolini oshiradi;

- Maxsus to'lov va saqlash vositalariga ehtiyoj;

- Nisbatan qisqa muddat davomida elektron pullarni saqlash va qalbakilashtirishdan himoya qilishning ishonchli vositalari ishlab chiqilmagan;

- Barcha sotuvchilar elektron to'lovlarni qabul qilishni istamaganligi sababli cheklangan ariza;

- Pul mablag'larini bir elektron to'lov tizimidan boshqasiga o'tkazish qiyinligi;

- Emitent va elektron pullar ishonchliligini tasdiqlovchi davlat kafolatlarining yo'qligi.

Elektron pullarni saqlash va ulardan foydalanish

Onlayn hamyon- bu elektron pul mablag'larini saqlash va ular bilan bitta tizimda operatsiyalarni amalga oshirish uchun mo'ljallangan dasturiy ta'minot.

Ushbu tizimlarning ishlashini kim tashkil qiladi va elektron pullarni chiqaradi?

Elektron pul emitentlari

Emitentlarga qo'yiladigan talablar mamlakatdan mamlakatga farq qiladi. Evropa Ittifoqida emissiyalarni elektron pul institutlari - moliya institutlarining yangi maxsus toifasi amalga oshiradi. Bir qator mamlakatlar, jumladan, Hindiston, Meksika, Ukraina qonunchiligiga muvofiq, ushbu faoliyat bilan faqat banklar shug'ullanish huquqiga ega. Rossiyada - ham banklar, ham bank bo'lmagan moliyaviy tashkilotlar, ular litsenziya olish sharti bilan.

Rossiyada elektron to'lov tizimlari

Keling, eng mashhur mahalliy tizimlarni ko'rib chiqaylik va ularning har birida elektron pulni qanday sotib olish va qanday qilib naqd qilish haqida savollarga javob beramiz.

Eng yirik operatorlar Yandex.Money va WebMoney bo'lib, ularning umumiy ulushi bozorning 80% dan oshadi, ammo PayPal, Moneybookers va Qiwi...

"WebMoney"

O'zini "xalqaro to'lov tizimi" sifatida ko'rsatuvchi "WebMoney" 1998 yilda tashkil etilgan. Uning egasi WM Transfer Ltd. U Londonda ro'yxatdan o'tgan, ammo texnik xizmatlar va Asosiy sertifikatlashtirish markazi Moskvada joylashgan.Bitimlar bir qator valyutalarning elektron ekvivalentlari bilan amalga oshiriladi.

Ularning har biri uchun kafil turli mamlakatlarda ro'yxatdan o'tgan yuridik shaxslardir: Rossiya, Ukraina, Shveytsariya, BAA, Irlandiya va Belorussiya.

Ish uchun "WebMoney Keeper" elektron hamyonidan foydalaniladi, uni kompaniya veb-saytidan yuklab olish mumkin. Shuningdek, uni o'rnatish, ro'yxatdan o'tkazish va ishlatish bo'yicha ko'rsatmalar mavjud. Dastur sizga AQSh dollari (WMZ), Rossiya rubli (WMR), evro (WME), Belarus rubli (WMB) va Ukraina grivnasi (WMU) ekvivalentlarida ishlash imkonini beradi. Oltinning aylanishi ta'minlanadi, uning o'lchov birligi 1 elektron gramm (WMG).

Operatsiyalarni amalga oshirish uchun siz tizimda ro'yxatdan o'tishingiz va ishtirokchi sertifikatini olishingiz kerak, ularning 12 turi mavjud.

Yuqori darajadagi sertifikat ishda ko'proq imkoniyatlarni beradi.

Tranzaktsiyalarni amalga oshirishda to'lovchidan o'tkazma summasining 0,8% miqdorida komissiya undiriladi. To'lovni himoya qilishning har xil turlaridan foydalanish mumkin. Barcha bahsli masalalar arbitraj tomonidan hal qilinadi.

Elektron pulni hamyonga kiritish usullari:

- bank, pochta yoki telegraf o'tkazmasi;

- Western Union tizimi orqali;

- oldindan to'langan kartani sotib olish;

- ayirboshlash shoxobchalariga naqd pul qo'yish orqali;

- elektron terminallar orqali;

- boshqa tizim ishtirokchilarining elektron hamyonlaridan.

Yuqoridagi barcha usullar komissiyalarni to'lashni o'z ichiga oladi. Terminallar orqali pul qo'yish va oldindan to'langan kartalarni sotib olish eng kam foyda keltiradi.

WebMoney tizimida elektron pulni qanday naqd qilish mumkin? Siz quyidagi usullardan foydalanishingiz mumkin:

- elektron hamyoningizdan bank hisob raqamiga o'tkazish;

- ayirboshlash shoxobchasi xizmatlaridan foydalanish;

- Western Union tizimi orqali.

Bitta elektron valyutani ma'lum bir kurs bo'yicha boshqasiga avtomatik ravishda almashtirish mumkin bo'lgan virtual nuqtalar mavjud, garchi tizim bunda rasmiy ravishda ishtirok etmasa ham.

2009 yildan beri Germaniyada WebMoney-dan foydalanish qonun bilan taqiqlangan. Ushbu taqiq jismoniy shaxslarga ham tegishli.

"Yandex pullari"

Tizim 2002 yildan beri ishlaydi. U ishtirokchilar o'rtasida Rossiya rublida hisob-kitoblarni amalga oshiradi. Tizim egasi "Yandeks.Money" MChJ 2012 yil dekabr oyida Rossiya Sberbankiga 75% aktsiyalarini sotgan.Ikki turdagi hisoblar qo'llaniladi:

- Veb-interfeys orqali kirish mumkin bo'lgan "Yandex.Wallet";

- "Internet. "Hamyon" - bu maxsus dastur yordamida operatsiyalar amalga oshiriladigan hisob. Uning rivojlanishi 2011 yilda to'xtatildi.

Hozirda yangi foydalanuvchilar faqat Yandex-ni ochishlari mumkin. Hamyon."

Yandex.Money foydalanuvchilari uy-joy kommunal xizmatlari uchun haq to'lashlari, yoqilg'i quyish shoxobchalarida yoqilg'i uchun to'lashlari va onlayn-do'konlarda xarid qilishlari mumkin.

Yandex.Money-ning afzalligi - ko'pchilik xaridlar va hisobni to'ldirish uchun komissiyalarning yo'qligi. Tizim ichidagi tranzaksiyalar uchun 0,5%, yechib olish uchun esa 3%. Yandex.Money hamkorlari to'lovlarni qabul qilish va pul mablag'larini yechib olishda o'z xohishiga ko'ra komissiyalarni belgilashlari mumkin.

Tizim orqali tadbirkorlik faoliyatini amalga oshirishning iloji yo'qligi va to'lovlar miqdori bo'yicha qat'iy cheklovlar muhim kamchiliklardir.

Yandex.Wallet-ni bir necha usul bilan to'ldirishingiz mumkin:

- boshqa tizimlarning elektron pullarini konvertatsiya qilish;

- bank o'tkazmalari orqali;

- to'lov terminallari orqali;

- savdo nuqtalarida naqd pul qo'yish;

- Unistream va Contact tizimlari orqali;

- oldindan to'langan kartadan (kartalar endi to'xtatilgan, lekin avval sotib olinganlarni faollashtirish mumkin).

Elektron pul tizimini quyidagi tarzda naqdlashtirishingiz mumkin:

- karta yoki bank hisob raqamiga o'tkazish;

- bankomatda Yandex.Money kartasidan qabul qilish;

- uzatish tizimi orqali.

Rossiyada elektron pul muomalasi bozorining asosiy ulushi WebMoney va Yandex.Moneyga to'g'ri keladi, boshqa tizimlarning roli unchalik katta emas. Shuning uchun biz faqat ularning xarakterli xususiyatlarini ko'rib chiqamiz.

"PayPal"

"PayPal" dunyodagi eng yirik elektron to'lov tizimi bo'lib, 1998 yilda AQShda yaratilgan va 160 milliondan ortiq foydalanuvchiga ega. Bu sizga pul o'tkazmalarini qabul qilish va jo'natish, to'lovlar va xaridlarni amalga oshirish imkonini beradi.Rossiyalik ishtirokchilar uchun to‘lovlarni qabul qilish faqat 2011-yil oktabr oyida mumkin bo‘ldi va yechib olish hozirgacha faqat Amerika banklarida amalga oshirildi. Ushbu holatlar tizimning mahalliy foydalanuvchilar orasida mashhurligini sezilarli darajada kamaytiradi.

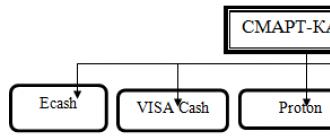

Elektron pullarning ikkita asosiy guruhi mavjud bo'lib, ular ommaviy axborot vositalarining turlariga bo'linadi (8-rasm).

Guruch. 8

Smart-kartalar - o'rnatilgan chiplari (mikroprotsessorlari) bo'lgan ko'p maqsadli plastik kartalar.

Ularning chipida pul fayli qayd etilgan - bu kartalarning emitentiga ilgari o'tkazilgan pul ekvivalenti. Bank mijozlari o'z hisobvaraqlaridan pul mablag'larini smart-kartalarga o'tkazadilar, ular bo'yicha operatsiyalar ularga hisoblangan summalar doirasida amalga oshiriladi. Smart karta uchun shaxsiy hisobni yuritish rejimi an'anaviy kartalar uchun shaxsiy hisobni yuritish rejimidan farq qiladi. Oddiy kartaning o'zi hisob holati haqida ma'lumotni o'z ichiga olmaydi, u faqat joriy hisobga kirish uchun vositadir. Hozirgi vaqtda bank oddiy to'lov kartasi ulangan karta hisobvarag'iga pul mablag'larini kiritadi, bank kartasining o'ziga kredit berilmaydi. Smart karta to'ldirilganda shaxsiy hisobdagi qoldiq karta to'ldirilgan summaga kamayadi. Kartada elektron naqd pul paydo bo'ladi, buning natijasida oflayn rejimda operatsiyalarni avtorizatsiya qilish mumkin va xavfsiz bo'ladi (hisobda overdraft paydo bo'lishi nuqtai nazaridan). Bunday xaritalarga misollar 9-rasmda keltirilgan.

Guruch. 9 smart-kartalar asosidagi elektron pullar

Smart kartalarning afzalliklari va kamchiliklari mavjud (10-rasm).

Guruch. 10

Rossiyada muvaffaqiyatli to'lov tizimining misoli ASSIST. U mamlakatimizdagi mashhur va eng mashhur OZON.ru onlayn-do'koni bilan birgalikda o'zining shakllanish bosqichidan o'tdi. Uning o'ziga xosligi shundaki, u elektron do'konlar uchun barcha turdagi to'lov vositalarini - plastik kartalarni, Yandex.Money, WebMoneyni, shuningdek, assistid raqamiga asoslangan o'z kartalarini qabul qilishga yordam beradigan modullarni taqdim etadi. Shunday qilib, smart-kartalarga asoslangan elektron pullar virtual shaklda ko'p maqsadli bank kartalarida saqlanadigan pul qiymatini ifodalaydi. Ushbu qiymat karta emitentiga, jismoniy yoki yuridik shaxsga to'lovlarni amalga oshirish uchun ishlatilishi mumkin. Hozirgi vaqtda nobank tashkilotlari tomonidan chiqarilgan telefon, tibbiy yoki transport kartalari kabi smart-kartalar keng tarqaldi. Odatda, bu kartalar faqat bitta kompaniya xizmatlarini to'lash uchun ishlatiladi.

Tarmoqqa asoslangan elektron pul - bu dastur yoki tarmoq resursi shaklida taqdim etilgan dasturiy ta'minot tizimi asosida ishlaydi. Ushbu tizimlarda ma'lumotlarni shifrlash va elektron raqamli imzolardan keng foydalaniladi. Ushbu to'lov turi onlayn-do'konlardagi tovarlar, masofaviy ishchilarning xizmatlari yoki onlayn o'yinlarda vaqt o'ynash uchun to'lash uchun keng qo'llaniladi. Bunday tizimlarga misol sifatida WebMoney, Yandex.Money, RUpay, E-gold, E-port, PayCash, MoneyMail, CyberPlat, Rapida, QIWI, [email protected] va boshqalarni keltirish mumkin.

Ushbu pul hozirda eng keng tarqalgan, eng qulay va xavfsiz to'lov vositasidir.

Tarmoqqa asoslangan fiat va fiat bo'lmagan elektron pullar farqlanadi (11-rasm).

Guruch. o'n bir

Keling, misol sifatida PayPal-dan foydalangan holda fiat elektron pullarini ko'rib chiqaylik.

PayPal to'lov tizimi Rossiyada juda yaxshi ma'lum, garchi u rus mijozlari bilan ishlamasa ham. Bu elektron pul tushunchasidan foydalanadigan debet tizimi.

PayPal-da ikkita asosiy hisob turi mavjud: AQSh fuqarolari va xalqaro (AQSh fuqarolari bo'lmaganlar uchun). AQSh fuqarolari uchun hisob ko'proq imkoniyatlar beradi, lekin soliq to'lovchining ro'yxatga olish raqamigacha mijoz haqidagi ma'lumotlarni oshkor qilishni talab qiladi. PayPal-ga ko'plab xorijiy onlayn-do'konlar va xizmat ko'rsatish kompaniyalari ulangan. Shuning uchun, ba'zi Rossiya fuqarolari ro'yxatga olish ma'lumotlarini buzish orqali tizimga ulanishadi (Yevropa, AQSh va boshqalarda mavjud bo'lmagan manzillarni almashtirish). Bu usul xavfsiz emas va undan foydalanish tavsiya etilmaydi. To'lov tizimi butun dunyo bo'ylab 100 milliondan ortiq mijozlarga ega va VISA va MasterCard kredit kartalaridan to'lovlarni qabul qiladi va to'lovni sug'urta qiladi. PayPal - eng yirik onlayn to'lov tizimi. U orqali ko'plab onlayn-do'konlar va onlayn auktsionlar savdo qiladi. PayPal orqali xarid uchun to‘lagan va sotuvchi tomonidan aldangan xaridor nizo ochishi va PayPaldan pulni qaytarishni talab qilishi mumkin. Shuning uchun ushbu to'lov tizimi orqali ishlashda firibgarlik holatlari juda kam uchraydi. Ko'pgina saytlar PayPal va kredit karta orqali to'lovlarni qabul qiladi.

Fiat elektron pullari quyidagilarni o'z ichiga oladi: Afrikaning "M-Pesa" to'lov tizimi - bu tizim Keniya va Tanzaniyada ishlaydi va to'lov xizmati provayderi va Ukrainaning GlobalMoney elektron to'lov tizimi (GlobalMoney).

Endi tarmoqqa asoslangan fiat bo'lmagan pullarni ko'rib chiqishga o'tamiz. Fiat bo'lmagan elektron pullar nodavlat to'lov tizimlarining elektron qiymat birligi bo'lib, shunga mos ravishda muomalaga chiqarish, muomalada bo'lish va qaytarib olish nodavlat to'lov tizimlari qoidalariga muvofiq amalga oshiriladi.

Rossiyada WebMoney, Yandex.Money, Qiwi, RUpay, E-gold, E-port, PayCash, MoneyMail, CyberPlat, Rapida va boshqalar kabi elektron to'lov tizimlari mavjud. Aksariyat tizimlar anonim yoki qisman anonim emas. Deyarli har qanday onlayn-do'kon ushbu tizimlar orqali tovarlar uchun to'lovni taklif qiladi.

Har bir foydalanuvchi eng mos variantni tanlaydi.

Buni, masalan, uyali aloqa operatori bilan solishtirish mumkin. To'g'ri aksiyani tanlash uchun taklif etilayotgan uyali aloqa operatorlarining barcha turlari, ularning qoidalari, tranzaksiyani yakunlash uchun olinadigan komissiya miqdori bilan tanishib chiqish tavsiya etiladi, o'z navbatida, ba'zi kampaniyalar o'z tizimidan foydalanganlik uchun bonuslarni taqdim etadi.

Albatta, ko'pincha foydalanuvchilar o'zlarining eng mashhur tizimini tanlaydilar va u boshqalardan ko'ra yaxshiroq, eng maqbul deb hisoblashadi. Ushbu turdagi tizim pul mablag'larini kiritish / olishda kamroq muammolarga duch kelganligi sababli, u ko'plab Internet-resurslar tomonidan qo'llab-quvvatlanadi. Bunday tizimga WebMoney kiradi. Ushbu tizim bugungi kunda Internetda eng ommabop bo'lib, juda yuqori darajadagi himoyaga ega va shuning uchun foydalanuvchilar o'z pullarining xavfsizligi haqida deyarli tashvishlanmaydilar. U asta-sekin moliyaviy bozorga qo'shilmoqda - WebMoney ishtirokida ular allaqachon auktsionlar o'tkazmoqda, aktsiyalarni, qimmatbaho metallarni va boshqa ko'plab operatsiyalarni sotishmoqda.

Elektron pullarning ikkinchi eng mashhur turi - taniqli Yandex.Money tizimi. Uning WebMoney tizimidan asosiy farqi shundaki, u rublda o'lchanadigan bitta universal hisob qaydnomasiga ega.

Navbatdagi QIWI Wallet tizimi - bu GSM standartida ishlaydigan mobil telefondan xizmatlar va pul o‘tkazmalari uchun to‘lovlarni amalga oshirish imkonini beruvchi to‘lov tizimi.Tizim mobil telefon, Internetga kirish, pullik televidenie va boshqa ko‘plab xizmatlar uchun to‘lovni amalga oshirish imkonini beradi. GSM telefonlari ishlaydigan har qanday joyda foizsiz va komissiyasiz.

QIWI Wallet tizimining huquqiy maydoni Rossiya Federatsiyasi hisoblanadi. Tizimdagi to'lovlar uchun Rossiya rubliga ekvivalent bo'lgan Mobile Wallet RUB elektron valyutasi qo'llaniladi.

Keling, yuqorida sanab o'tilgan eng mashhur to'lov tizimlarini ko'rib chiqaylik ("Webmoney", "QIWI", "Yandex.Money"): ular qanday printsip asosida ishlaydi, ular qanday funktsiyalarni taqqoslaydi (7-jadval).

7-jadval Rossiya Federatsiyasidagi eng mashhur to'lov tizimlarini taqqoslash

|

Yandex pul |

|||

|

Mijozlarning joylashuvi cheklovlari |

Hech qanday cheklovlar yo'q, foydalanish uchun ochiq, transchegaraviy |

Joylashuvdan qat'i nazar, tezkor to'lovlar |

Hech qanday cheklovlar yo'q |

|

Anonimlik |

Anonim emas |

Cheklovlar bilan anonim va aniqlangan |

Anonim, mobil telefon raqamini kiritish bundan mustasno |

|

Maxfiylik |

O'rnatilgan xabarlarni shifrlash algoritmining mavjudligi. Uning yordami bilan tizimning barcha foydalanuvchilari xavfsiz kanallar orqali yozishma qilish imkoniyatiga ega. |

Maxfiylik mavjud, barcha to'lovlar ham himoyalangan |

Murakkab dasturiy ta'minot har bir to'lovni nazorat qilish va tizimdagi moliyaviy resurslar xavfsizligini ta'minlash imkonini beradi |

|

Hamyonlar |

WMZ -- dollar hamyonlari; WMR - rubl hamyonlari; WME - evro saqlash uchun hamyonlar; WMU - Ukraina grivnasini saqlash uchun hamyonlar. |

Xuddi shu turdagi hamyonlar: Yandex.Wallet va Internet.Wallet |

Ko'p valyutali bir xil turdagi hamyonlar - turli xil to'lov usullarini qo'llab-quvvatlash (naqd, naqd bo'lmagan, elektron valyutalar, bank kartalari). |

|

Hisoblangan foizlar |

Tizim ichidagi pul o'tkazmasi - 0,8% (WMZ va WME uchun maksimal 50 ta an'anaviy birlik, WMR uchun 1500, WMU uchun 250, WMB uchun 100 000, WMY uchun 55 000 va WMG uchun 2, banklar, terminallar va boshqalar tomonidan to'langan foizlar). |

Tizim ichida o'tkazma - 0,5% Elektron pul ayirboshlash - 3% Hamyonni to'ldirish - banklar, terminallar va boshqalar tomonidan to'lov%. |

Tizim ichida o'tkazma - 0% QIWI kartasidan o'tkazma - 0% Hamyonni to'ldirish - 0% (> 500 rubldan pul qo'yishda), % banklar, terminallar va boshqalar tomonidan to'lanadi. To'lov va o'tkazma uchun komissiya 3% |

|

Xususiyatlari |

Har xil turdagi hamyonlar: engil, klassik va boshqalar, taniqli RoboxChange ayirboshlash shoxobchasining mavjudligi |

Mijoz terminali-Java-ilovasi; bank tizimi Aloqa |

Ixtisoslashgan dasturiy ta'minotdan foydalangan holda kompyuterdan Internet-hamyonni boshqarish, bank o'tkazmalari tizimiga murojaat qiling |

Shunday qilib, elektron pullar yordamida siz internet-do‘konlarda xaridlarni amalga oshirishingiz, kvitansiyalarni to‘lashingiz, mobil va statsionar aloqa, dasturlarni amalga oshirishingiz, ijtimoiy tarmoqlardagi hisobingizga pul o‘tkazishingiz, onlayn o‘yinlar, kuponlar, avia va temir yo‘l chiptalarini xarid qilishingiz, pul o‘tkazmalarini amalga oshirishingiz va pul o‘tkazmalarini amalga oshirishingiz mumkin. ko'p boshqa.

Shu maqsadda elektron pullarning ikki turi mavjud (smart karta va tarmoqqa asoslangan). Mavjud elektron pul turlaridan foydalanish qiyin emas. Faqat hisobingizga kiring, kerakli operatsiyani tanlang, kerakli miqdorni kiriting va to'lovni amalga oshiring

Natijada, shuni aytishimiz mumkinki, tizimni tanlash butunlay foydalanuvchiga bog'liq, shuning uchun siz o'zingiz yoqtirgan kampaniyaga ustunlik berishingiz, elektron pul bilan to'lashingiz va uning xavfsizligi haqida qayg'urmasligingiz kerak. Ehtiyotkorlik bilan davolansa, ular hech qaerda yo'qolmaydi!

Muddati elektron pul(shuningdek elektron naqd pul, yoki raqamli naqd pul) elektron aloqalar orqali amalga oshiriladigan pul mablag'lari operatsiyalarini nazarda tutadi. Elektron pul debet yoki kredit bo'lishi mumkin. Raqamli naqd pul birligi bo'lishi mumkin va undan foydalanishni boshlash uchun siz oddiy pulning bir qismini raqamli pulga aylantirishingiz kerak. Ushbu konvertatsiya xorijiy valyutani sotib olishga o'xshaydi.

Elektron pul:

- pul emas, balki cheklar yoki sovg'a sertifikatlari yoki boshqa shunga o'xshash to'lov vositalaridir (tizimning huquqiy modeliga va qonun cheklovlariga qarab).

- banklar, notijorat tashkilotlari yoki boshqa tashkilotlar tomonidan berilishi mumkin.

Elektron pul va oddiy naqd pulsiz mablag'lar o'rtasidagi tub farq: elektron pul tashkilot tomonidan chiqarilgan to'lov vositasi (pulning o'rnini bosuvchi), oddiy pul (naqd yoki naqd bo'lmagan) esa ma'lum bir mamlakatning markaziy davlat banki tomonidan chiqariladi. .

Elektron pul atamasi ko'pincha chakana to'lovlar sohasida innovatsion texnik echimlarga asoslangan to'lov vositalarining keng doirasiga murojaat qilish uchun noto'g'ri qo'llaniladi.

Raqamli naqd pul

Raqamli naqd pul - bu shtatlarning o'zlari tomonidan chiqariladigan elektron pul.

Rossiyada elektron pul tizimlari bozori

2012: Yandex.Money bozorni boshqaradi

2011 yil: "Milliy to'lov tizimi to'g'risida" gi 161-FZ qonuni

2011 yil 29 sentyabrda "Milliy to'lov tizimi to'g'risida" gi 2011 yil 27 iyundagi 161-FZ-sonli Federal qonuni sanoat uchun kalit bo'lib, elektron pul (EMF) ta'rifini o'rnatdi va EMFni o'tkazish uchun asosiy talablarni belgiladi. , shuningdek, elektron pul operatorlari. Agar ilgari faoliyat ko'plab qonunlar va turli qonunlarning alohida moddalari bilan tartibga solingan bo'lsa, "Milliy to'lov tizimi to'g'risida"gi qonun butun elektron to'lov sohasi uchun yagona normativ hujjatga aylandi.

2012

Elektron hamyon foydalanuvchilarini identifikatsiya qilish tizimi kuchaytirilishi mumkin. Bu haqda 2012 yil noyabr oyida Rossiya Ichki ishlar vazirligining Maxsus texnik hodisalar byurosi (BSTM) boshlig'i Aleksey Moshkov ma'lum qildi. Aleksey Moshkovning so'zlariga ko'ra, anonim to'lov tizimlaridan foydalanish firibgarlarning faoliyatini sezilarli darajada osonlashtiradi, chunki ba'zi hollarda virtual hamyon egasining shaxsini aniqlash qiyin yoki imkonsizdir.

"Jinoyatchilar anonim toʻlov tizimlaridan pul mablagʻlarini yigʻish va naqdlashtirish, moliyaviy oqimlarni taqsimlash va chalkashtirish uchun foydalanadilar. Bundan tashqari, bunday virtual hamyonlar taqiqlangan tovarlarni anonim sotib olish va jinoiy guruhlar aʼzolari oʻrtasida ichki toʻlovlarni amalga oshirish uchun ishlatiladi”.

Elektron pullarning huquqiy va iqtisodiy holati

Huquqiy nuqtai nazardan, elektron pul - bu emitentning elektron shaklda emitent oldidagi muddatsiz pul majburiyati bo'lib, muomalaga chiqarilishi (emissiyasi) emitent tomonidan belgilangan miqdordan kam bo'lmagan miqdorda pul mablag'larini olgandan keyin ham amalga oshiriladi. majburiyatlar bo'yicha o'z zimmasiga olgan va berilgan kredit shaklida. Elektron pul muomalasi emitentga talab qilish huquqini berish orqali amalga oshiriladi va uning elektron pul taqdim etgan miqdorda pul majburiyatlarini bajarish majburiyatlarini keltirib chiqaradi. Pul majburiyatlarini hisobga olish maxsus qurilmada elektron shaklda amalga oshiriladi. Moddiy shakli bo'yicha elektron pullar egasining ixtiyorida bo'lgan va maxsus qurilmada, odatda shaxsiy kompyuterning qattiq diskida yoki mikroprotsessor kartasida saqlanadigan va bittadan uzatilishi mumkin bo'lgan elektron shakldagi ma'lumotlarni ifodalaydi. telekommunikatsiya liniyalari va axborot uzatishning boshqa elektron vositalaridan foydalangan holda boshqa qurilmaga.

Iqtisodiy ma'noda elektron pul - bu amalga oshirish sxemasiga ko'ra, an'anaviy naqd pul va an'anaviy to'lov vositalarining (bank kartalari, cheklar va boshqalar) xususiyatlariga ega bo'lgan to'lov vositasi: naqd pul umumiy hisobda to'lovlarsiz to'lovlarni amalga oshirish imkoniyatiga ega. bank tizimi, an'anaviy to'lov vositalari bilan - kredit tashkilotlarida ochilgan hisobvaraqlar orqali naqd pulsiz to'lovlarni amalga oshirish imkoniyati.

Elektron pullarning turlari va tasnifi

Elektron pulning 2 turi mavjud:

- Elektron shaklda berilgan to'lov sertifikatlari yoki cheklar. Ushbu sertifikatlar ma'lum bir nominalga ega, shifrlangan shaklda saqlanadi va emitentning elektron imzosi bilan imzolanadi. Hisob-kitoblar paytida sertifikatlar tizimning bir ishtirokchisidan boshqasiga o'tkaziladi, o'tkazish esa emitentning to'lov tizimi doirasidan tashqarida bo'lishi mumkin.

- Tizim ishtirokchisining joriy hisobidagi yozuvlar. Hisob-kitoblar ma'lum miqdordagi to'lov birliklarini bir hisobvaraqdan debet qilish va elektron pul emitentining to'lov tizimidagi boshqa hisob raqamiga o'tkazish yo'li bilan amalga oshiriladi.

Elektron pul sxemalari:

- haqida ma'lumotni elektron tarzda uzatish texnologiyasini amalga oshiradi pul majburiyatlari emitent bir ushlagich qurilmasidan boshqa ushlagich qurilmasiga. Bularga Mondex kiradi (ishlab chiqqan Mondex International, 51% MasterCard va 49% dunyodagi eng yirik banklar va moliya institutlariga tegishli) va Digicashdan eCash tarmoq mahsuloti.

Dunyodagi taniqli elektron pul operatorlari orasida:

Oddiy naqd bo'lmagan pullardan farqli o'laroq, elektron pul

Biz “Ijtimoiy media kontenti marketingi: qanday qilib o‘z izdoshlaringizning boshiga kirib, ularni o‘z brendingizga mehr qo‘yish” nomli yangi kitobni chiqardik.

Elektron pul - bu oddiy naqd yoki naqdsiz pul mablag'lariga ekvivalent bo'lgan va bank hisobini ochishni talab qilmaydigan virtual valyuta.

Aslida, bu pul muomalasi qog'oz veksellar ko'rinishida emas, balki moliyaviy hisob-kitoblar sohasiga kompyuter texnologiyalari va zamonaviy aloqa tizimini joriy etish orqali amalga oshiriladi.

Bir qarashda, elektron pul naqd pulsiz to'lovlarga o'xshaydi, ammo bu mutlaqo to'g'ri emas. Naqd bo'lmagan mablag'lar dastlab tanish bo'lgan pul birliklari bo'lib, ular, masalan, bank hisob raqamiga qo'ygan. Shundan so'ng ular bank tizimida uning aylanma kapitaliga aylandi.

Elektron pullar dastlab Internet bo'lgan pul shaklidir. Ulardan shaxs Internetda tovarlarni to'lash uchun foydalanishi yoki naqd pul olish yoki naqd pulsiz to'lovlar uchun bank kartasiga o'tkazilishi mumkin. Bitta elektron pul birligi fiat pul miqdoriga teng.

Kamchiliklar

Endi malhamda chivin.

- Hamma joyda ham bu valyuta bilan to'lash mumkin emas.

- Odatda boshqa tizimlarning hamyonlariga pul o'tkazmalari uchun haq olinadi.

- Internetga qaramlik: Internet yo'q - siz undan foydalana olmaysiz.

- Elektron valyuta davlat tomonidan tartibga solinmaydi.

- Pul o'tkazmalari hajmini cheklash, naqd pul olish va boshqalar.

Endi elektron pullardan foydalanish masalasi dolzarbdir. Biznes tobora ko'proq Internet orqali olib borilmoqda va siz bunday valyutasiz yashay olmaysiz.